坏账准备是企业为应对未来可能发生的坏账损失而预先设定的准备金,作为应收款项的备抵账户。

一、为何要计提坏账准备

企业通常采取备抵法核算坏账损失,即定期估计坏账损失并提取坏账准备,当实际发生坏账时,直接冲减已计提的坏账准备并转销相应的应收账款余额。

二、坏账准备的会计处理

下面以案例形式展示坏账准备的会计处理过程:

案例1:

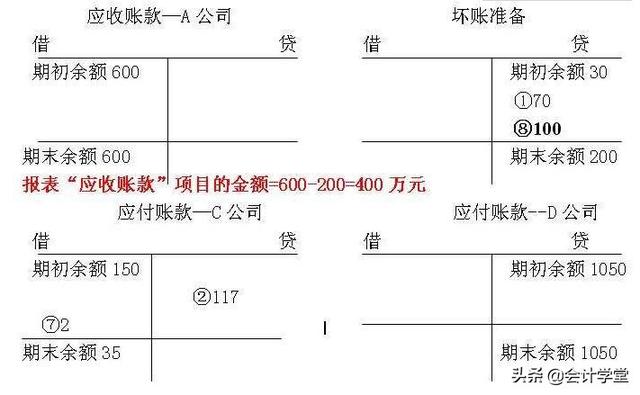

甲公司采用应收账款余额百分比法提取坏账准备,坏账提取比例为应收账款的10%。2018年初,甲公司应收账款余额为1000万元,已提坏账准备为100万元。当年,甲公司发生了四笔与应收款项有关的业务。计算步骤如下:

(一)计算过程

1. 2018年末应收账款余额 = 1000 + 200 - 300 - 50 + 200 - 200 = 850(万元);

2. 2018年末坏账准备调整前的账面余额 = 100 - 50 + 200 = 250(万元);

3. 2018年末应提足的坏账准备 = 850 × 10% = 85(万元);

4. 2018年应计提坏账准备 = 85 - 250 = -165(万元),即需冲回坏账准备165万元。

(二)会计处理

1. 核销坏账时:

借:坏账准备 500000

贷:应收账款 500000

2. 核销后又收回应收账款时:

借:应收账款 2000000

贷:坏账准备 2000000

借:银行存款 2000000

贷:应收账款 2000000

3. 反冲坏账准备:

借:坏账准备 1650000

贷:资产减值损失 1650000

坏账准备的余额是根据应收账款的期末余额确定的。计算坏账准备时,首先要确定应收账款的期末余额,然后按照应收账款的期末余额计算出期末的坏账准备,再与年初的坏账准备进行比较,进行坏账准备的补提或冲回。

坏账准备核算的关键在于各个环节的分录。理解这些分录,就能理解坏账准备。

想要系统学习会计的同学,可以关注我们的头条号,并在文章评论中或私信我们【学习】,

即可免费领取一套系统的会计学习资料,并有机会免费试学会计课程15天!

由于领取人数众多,我们可能无法及时回复,请大家耐心等待。